درگاه پرداخت، روش نوین انجام تراکنشهای مالی

درگاههای پرداخت اینترنتی، در انواع و اشکال مختلف، امکان پرداختهای غیرحضوری و آنلاین را برای کاربران برآورده میکنند و کمکم بهصورت کامل جانشین روشهای قدیمیتر پرداخت خواهند شد.

به گزارش ایبِنا، اینترنت بدون شک بزرگترین و اثرگذارترین پدیدهی روزگار ماست. پیشرفت و گسترش اینترنت و سهولت دسترسی به آن، پیامدهای متنوعی در وجوه مختلف زندگی ما داشته است. یکی از پیامدهای گسترش اینترنت، تحولات صنعت تجارت و شکلگیری و توسعهی روزافزون تجارتهای نوین فعال در بستر اینترنت بوده است. به همین نسبت و در راستای رونق تجارت الکترونیک، کاربران و مصرفکنندگان نیز به سمت خریدهای غیر حضوری یا به عبارتی خرید اینترنتی روی آوردهاند. از طرفی این خریدهای غیر حضوری نیازمند ابزارهای ویژه و نوینی است.

برای مثال روشهای نوین پرداخت آنلاین که نیاز ضروری خریدهای اینترنتی محسوب میشود، یکی از آن ابزارهای نوظهور و کاربردی بهشمار میرود که در این راستا پدید آمده است. اکنون درگاههای پرداخت اینترنتی، در انواع و اشکال مختلف، امکان پرداختهای غیرحضوری و آنلاین را برای کاربران برآورده میکنند و کمکم بهصورت کامل جانشین روشهای قدیمیتر پرداخت خواهند شد.

درگاه پرداخت چیست؟

درگاه پرداخت اینترنتی، سرویس الکترونیکی مالی نوینی است که به منظور انجام تراکنشهای آنلاین پدید آمده است. اما کارکرد اصلی درگاه پرداخت در واقع رشد و توسعهی کسب و کارهاییست که در بستر اینترنت فعالیت دارند. در واقع این روش پرداخت به مشتریان این نوع کسب و کارها اجازه میدهد پس از انتخاب محصول یا خدمات مورد نظر خودشان در وبسایتها و فروشگاههای اینترنتی، از طریق درگاه پرداخت، وجه مورد نظر را برای فروشنده واریز کنند. برای این منظور بدیهیاتی مانند دسترسی به اینترنت و داشتن کارت بانکی عضو شتاب و البته رمز اینترنتی نیز الزامی است.

گفتنی است که درگاههای پرداخت اصولا فرآیند واریز وجه را برای کاربران بسیار ساده میکنند؛ یعنی مشتری بدون نیاز به مراجعه به بانک یا دستگاه ATM به سادگی و تنها از طریق گوشی هوشمند خود، عملیات واریز وجه را انجام میدهد. بنابراین استفاده از سرویس درگاه پرداخت در تمام اشکالش برای هر دو طرف یک مراودهی مالی، صرفهجویی در زمان و انرژی به همراه خواهد داشت.

کاربردهای درگاه پرداخت

بهطور کلی درگاه اینترنتی پرداخت کاربردهای بسیار زیادی خواهد داشت. در زیر به برخی از این کاربردها اشاره خواهیم کرد.

فروشگاههای آنلاین: همانطور که پیشتر اشارهای کردیم، فروشگاهها و سایتهای اینترنتی اولین هدف استفاده از درگاههای پرداخت هستند. وبسایتها و فروشگاههای اینترنتی، محصولات متنوعی را به مصرفکنندگان ارائه میکنند و در سالهای اخیر مردم نیز بهطور عمومی، به سمت خریدهای غیر حضوری از این نوع فروشگاهها جذب شدهاند. بنابراین با توجه به حجم بالای مراجعهی مشتریان و به تبع آن فرآیند واریز مبالغ مختلف توسط مشتریان، استفاده از درگاه پرداخت برای فروشگاههای آنلاین، اکنون دیگر یک امر ضروری به شمار میرود و از جمله مواردی است که بیشترین کاربرد را خواهد داشت.

صندوقهای فروشگاهی: عموما اغلب فروشگاهها برای اینکه بتوانند خریدهای مراجعین خود را ثبت کنند و همچنین فاکتور مشتریان را در اختیارشان قرار بدهند، از دستگاههایی تحت عنوان صندوق فروشگاهی استفاده میکنند. اکنون اغلب این صندوقها بهطور مستقیم به پایانههای پرداخت وجه یا همان دستگاههای کارتخوان هم متصل شدهاند و فرآیند پرداخت تا حد زیادی به صورت خودکار انجام میشود و مشتری فقط کافیست کارت بانکی خود را در دستگاه روی پیشخوان بکشد، آنگاه ثبت مبلغ و صدور فاکتور به صورت خودکار انجام میشود.

اما اخیراً این امکان نیز فراهم شده است که درگاه پرداخت به این سیستم اضافه شود؛ یعنی بعد از ثبت نهایی خرید مشتری در سیستم، به جای کارت کشیدن، یک لینک پرداخت برای مشتری ارسال میشود که مشتری میتواند به سادگی از طریق آن وارد صفحهی پرداخت شده و مبلغ ثبت شدهی مورد نظر را برای فروشنده واریز نماید.

سفارشهای تلفنی و اینترنتی: وقتی مشتری سفارش تلفنی یا اینترنتی انجام میدهد، راههای مختلفی برای دریافت وجه از او وجود دارد؛ یک راه مرسوم، عملیات کارت به کارت است که البته خیلی شیوهی مناسبی نیست، اگرچه گاهی اوقات بسیار روش متداولی در میان کاربران است. زیرا که از امنیت کافی برخوردار نیست و وجههی حرفهای کسب و کار مورد نظر را نیز دچار خلل خواهد نمود.

روش دیگر این است که از شیوهی پرداخت در محل استفاده شود و پیک شرکت یا فروشگاه، پس از تحویل سفارش به صورت نقدی مبلغ را در محل، تحویل بگیرد. اما این روش نیز که احتیاج به پول نقد دارد، و یا همراه داشتن دستگاه کارتخوان سیار توسط پیک فروشگاه، مخاطرات و البته معضلاتی ایجاد خواهد کرد. روش مطلوبتر در این زمینه نیز، استفاده از درگاه پرداخت اینترنتی است. بر این اساس فروشنده میتواند پس از ثبت سفارش تلفنی و یا اینترنتی، بهصورت خودکار یک لینک پرداخت برای مشتری پیامک کند و مشتری نیز به سادگی از طریق آن لینک، وارد صفحهی پرداخت شده و واریز وجه مورد نظر را انجام بدهد.

منوهای مختلف دیجیتالی: بسیاری از رستورانها اکنون با اهداف مختلف تلاش میکنند به جای منو کاغذی از منوهای دیجیتالی استفاده کنند. در واقع حرکت به سمت لوکس بودن و جذب مشتری از طریق امکانات و قابلیتهای حرفهایتر از جمله عواملی است که رستورانها را بهسمت استفاده از منوهای دیجیتالی کشانده است.

با این وصف در بسیاری از این منوهای دیجیتالی یک لینک پرداخت تعبیه شده که مشتری میتواند با لمس آن لینک، وارد صفحهی پرداخت شود. در واقع منو از طریق یک کد QR در دسترس مشتریان قرار میگیرد و آنها از طریق اسکنر گوشی خودشان کد مورد نظر را اسکن کرده و وارد منو میشوند. آنگاه پس از انتخاب گزینهی مورد نظر، پرداخت وجه نیز از طریق لینک پرداخت صورت میپذیرد. این فرآیند علاوهبر وجههی بسیار شکیل و حرفهای که دارد، میتواند در صرفهجویی زمان، افزایش بهداشت عمومی و حفظ محیط زیست نیز اثرگذار باشد.

پرداخت یاری چیست؟

پرداخت یاری سازکاری نوین است که در جهت سهولت استفاده از سرویسهای پرداخت آنلاین به ویژه برای کسب و کارهای کوچک به وجود آمده است. البته این تمام هدف پدید آمدن خدمات پرداختیاری نیست، در واقع هدف بزرگتر این سیستم، توسعهی کسب و کارهایی است که در فضای تجارت الکترونیک فعالیت میکنند و به روشهای جدید پرداخت احتیاج دارند. شرکتهای ارائه دهندهی خدمات پرداختیاری مجوزهای خود را از بانک مرکزی و شبکهی سراسری شاپرک دریافت میکنند.

در واقع پرداختیارها برای اینکه بتوانند در این حوزه فعالیت کنند باید با شرکتهای PSP که مستقیما زیرمجموعهی بانکها بهشمار میروند، طرف قرارداد شوند و از این طریق به عنوان یک واسطه خدمات پرداخت آنلاین را به کاربرانی ارائه کنند که به دلایل مختلف، امکان دریافت درگاه پرداخت از شرکتهای PSP را ندارند. گفتنی است که شرکتهای پرداختیار معتبر؛ برای نمونه شرکت رایانپی، باید در چارچوبهای قانونی مشخصی فعالیت داشته باشند و ملزم به رعایت دستورالعملهای وضع شده توسط بانک مرکزی میباشند.

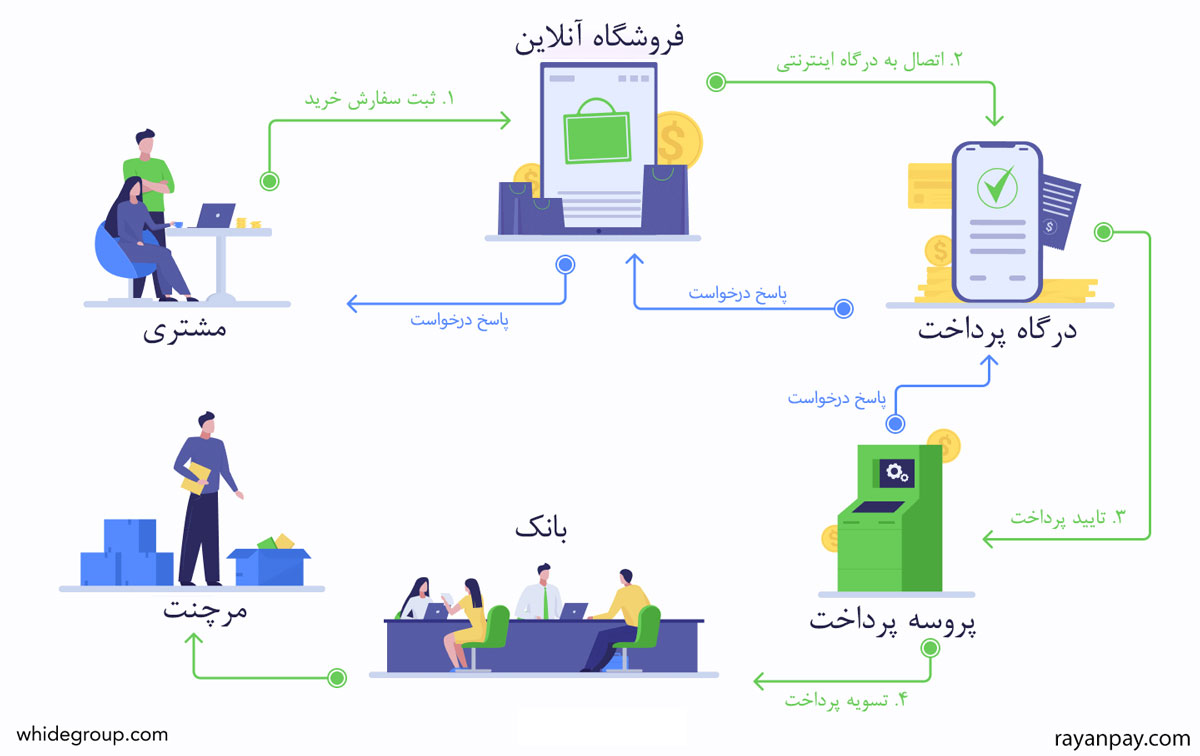

نحوه عملکرد درگاه پرداخت

با توجه به اطلاعاتی که از سرویس درگاه پرداخت اینترنتی به دست آوردهاید، اکنون بهتر میتوانید سازکار و چگونگی کارکرد درگاه پرداخت را درک کنید. پیش از تشریح نحوهی عملکرد درگاه اینترنتی، این نکته را مجدداً یادآور میشوم که اصولا تمام شرکتهای ارائه دهندهی خدمات پرداخت، تحت پوشش شبکهی شاپرک فعالیت میکنند.

شبکهی سراسری شاپرک در واقع تمام شرکتهای ارائه دهندهی خدمات پرداخت و ترمینالهای فروش آنها را در یک سیستم یکپارچه جمعآوری نموده و امکان نظارت متمرکز بر آنها را فراهم آورده است. با این وصف عملکرد درگاه پرداخت دارای مراحل مختلفی است که به اختصار شرح خواهیم داد.

در مرحلهی اول، مشتری فروشگاه یا وبسایت پذیرنده سفارشهای مشتریان، خدمات یا محصولات مورد نظر خود را برمیگزیند و به سبد خرید خود اضافه مینماید. آنگاه از طریق کلیک کردن بر روی گزینهی پرداخت، وارد صفحهی پرداخت میگردد. در اینجا مشتری باید اطلاعات مورد نیازی مانند شمارهی کارت ۱۲ رقمی عضو شتاب، رمز اینترنتی و کداعتبار سنجی کارت را در محلهای مربوطه وارد نماید.

در مرحلهی بعدی اطلاعات مشتری رمزگذاری شده و برای شرکت ارائه دهندهی خدمات پرداخت فرستاده میشود. سپس دادههای رمزگذاری شده اینبار توسط شرکت مذکور برای بانک مورد نظر ( بانک صادرکنندهی کارت اعتباری مشتری) ارسال میگردد. در این مرحله، فرآیند احراز هویت توسط بانک صورت میپذیرد و سپس پاسخ تایید و یا عدم تایید برای شرکت ارسال خواهد شد.

آنگاه در صورتی که احراز هویت مشتری تایید شود، این تاییدیه، اینبار توسط شرکت خدمات پرداخت برای سایت پذیرنده فرستاده میشود. در نهایت نیز مبلغ مورد نظر از حساب خریدار کسر شده و به حساب فروشنده واریز میگردد. توجه داشته باشید که کل این فرآیند در حدود ۲ الی ۵ ثانیه زمان خواهد برد.

انواع درگاه پرداخت

بهطور کلی درگاه پرداخت اینترنتی، به دو نوع کلی با عنوانهای درگاه پرداخت مستقیم و درگاه پرداخت واسط تقسیم میگردد. در ادامه ویژگیهای هر یک از این انواع را شرح خواهیم داد.

درگاه پرداخت مستقیم

درگاه پرداخت مستقیم سرویس الکترونیکی مالی نوینی است که بانکهای معتبر کشور توسط تعدادی از شرکتهای زیرمجموعهی خودشان که تحت عنوان شرکتهای PSP میشناسیمشان به متقاضیان این خدمات ارائه میکنند. در واقع شرکتهای PSP که مستقیماً با بانکهای معتبر در ارتباط هستند، طی مراحلی این خدمات را در اختیار کاربران قرار میدهند. بد نیست در اینجا اشارهای هم به این نکته داشته باشیم که عنوان PSP مخفف عبارت Payment Service Provider یا همان ارائهدهندهی خدمات پرداخت است.

این شرکتها در حقیقت، شرکتهای بزرگ و فعالی در زمینههای مالی و بانکی هستند که خدمات پرداخت مانند درگاه پرداخت مستقیم را در اختیار کسبوکارهای مختلف قرار میدهند. در اکنون در کشور ما ۱۲ شرکت PSP معتبر وجود دارد که در سایت شاپرک تایید شدهاند، بهتر است با نام این ۱۲ شرکت معتبر آشنا شوید.

اطلاعات جدول نشان میدهد، شرکت آسان پرداخت دارای بیشترین ارائه دهنده خدمات درگاه پرداخت اینترنتی است و بهترین گزینه برای دریافت درگاه پرداخت مستقیم میباشد.

درگاه پرداخت واسط

درگاه پرداخت واسط نیز نوعی سرویس الکترونیکی در حوزههای مالی و پرداخت است که توسط شرکتهای پرداختیار در اختیار کاربران قرار میگیرد. صاحبان کسب و کارها، به ویژه صاحبان کسب و کارهای نوپا و کوچکتر، پس از انتخاب یکی از شرکتهای پرداختیار معتبر مانند شرکت رایان پی، که از جمله ارائه دهندگان درگاه پرداخت واسط هستند، تقاضای دریافت این خدمات را در سایت شرکت مورد نظر ثبت میکنند. آنگاه 2 ساعت کاری بعد و پس از طی مراحلی ساده، درگاه واسط برای وبسایت یا فروشگاه خود خواهند داشت.

درگاه واسط در واقع همانطور که از عنوانش مشخص میشود، توسط شرکتهایی ارائه میگردد که میان شرکتهای PSP و صاحبان کسب و کارهای گوناگون، در حکم واسطه قرار میگیرند تا کسب و کارهای متنوعی نیز که شاید مجوزهای مورد نیاز برای دریافت درگاه مستقیم را ندارند، بتوانند از این خدمات نوین پرداخت بهره ببرند. واقعیت این است که سهولت مراحل دریافت درگاه پرداخت واسط در قیاس با درگاه مستقیم، از جمله دلایل محبوبیت بیشتر این سرویس پرداختیاری میباشد.

تفاوتهای درگاه پرداخت واسط و مستقیم

در خلال تعریف و تبیین هر کدام از انواع درگاه پرداخت، اشارههایی گذرا به تفاوتهای این دو نوع سرویس داشتیم. مثلا در اولین نگاه، تفاوت نخست، مربوط به نوع شرکتهای ارائه دهندهی خدمات پرداخت مستقیم و واسط است. به عبارت دیگر سازکار شرکتهای PSP و شرکتهای پرداختیار همانطور که شرح دادیم با هم متفاوت است. اما تفاوتهای دیگر این دو نوع درگاه پرداخت پیرامون چه مسائلی میگردد؟

دریافت درگاه پرداخت و ماجرای نماد اعتماد الکترونیکی

یکی از عمده تفاوتهای درگاه اینترنتی مستقیم و واسط، در روند دریافت این سرویسها بروز میکند. در حقیقت مراحل دریافت درگاه پرداخت مستقیم، و الزامات مورد نیاز برای این منظور، در مقایسه با درگاه واسط بسیار سختتر و پیچیدهتر است. یک مسئلهی حیاتی در این میان، الزام اخذ نماد الکترونیکی اعتماد برای دریافت درگاه پرداخت مستقیم است.

حال آنکه به منظور دریافت درگاه واسط الزامی برای داشتن اینماد، وجود ندارد. همین عدم نیاز به نماد اعتماد الکترونیکی یا همان اینماد، سبب شده است صاحبان کسب و کارهای نوپا که هنوز موفق به اخذ مجوزهای لازم نشدهاند، خیلی رغبتی به دریافت درگاه پرداخت مستقیم نداشته باشند. به طور متوسط مدتزمان دریافت درگاه مستقیم حدود ۲ تا ۳ هفته بوده و مدتزمان دریافت درگاه واسط ۲۴ ساعت میباشد. بنابراین پُر واضح است که کاربران علاقهی بیشتری به اخذ سرویس درگاه واسط از خودشان نشان بدهند.

تفاوت در روال تسویه درگاه مستقیم و واسط

یکی از شاخههای دیگری که میان درگاه پرداخت مستقیم و واسط تفاوت ایجاد میکند، روال تسویه حساب این دو نوع درگاه پرداخت میباشد. در واقع روال تسویه در درگاه پرداخت واسط به این صورت است که مبلغ پرداخت شده توسط مشتریان، بر اساس سازکارهای شاپرک در گام اول به حساب شرکت واسط یعنی شرکت پرداختیار واریز میشود و سپس با کسر کارمزد معینی در ازای هر تراکنش به حساب فروشنده انتقال مییابد. اما سازکار درگاه پرداخت مستقیم به این صورت است که پس از واریز مبلغ توسط مشتری، وجه واریزی مستقیما توسط سیستم شاپرک به حساب فروشنده واریز میگردد.

در درگاه پرداخت واسط امکان این وجود دارد که تسویه بصورت آنی با بازه زمانی 2 ساعت به حساب شما واریز گردد ولی در درگاه پرداخت مستقیم بعد از 14 ساعت به حساب شما واریز خواهد شد.

کارمزد درگاههای اینترنتی مستقیم و واسط

اکنون تراکنشهای انجام شده توسط درگاههای پرداخت مستقیم رایگان بوده و کارمزدی در پی ندارد، اما درگاههای پرداخت واسط درصد ناچیزی در ازای هر تراکنش را تا سقف مشخصی دریافت میکنند. در عینحال باید توجه داشته باشید که این مبلغ در قیاس با خدمات جانبی و کاربردی فراوانی که توسط پرداختیارها ارائه میشود، واقعا بسیار ناچیز محسوب میگردد.

برای نمونه شرکت رایان پی، در ازای هر تراکنش، یک درصد کارمزد دریافت میکند و سقف این کارمزد هم ۶۰۰۰ تومان تعیین شده است. در ضمن این امکان نیز برای صاحبان کسب و کارهایی که از درگاه واسط استفاده میکنند فراهم شده تا مرجع پرداخت کارمزد را خودشان تعیین کنند. در واقع آنها میتوانند بر مبنای صلاح دید شخصی و شغلی، کسر کارمزد تراکنشها را به مشتریان محول نمایند.

تفاوت در امکانات و قابلیتهای جانبی

تفاوت عمدهی دیگری که میان درگاه پرداخت مستقیم و واسط وجود دارد در قابلیتهای جانبی آنها است. در این زمینه درگاه پرداخت واسط کاملا پیشرو است و امکانات کاربردی بسیاری را در اختیار کاربران قرار میدهد که به برخی از آنها اشاره خواهیم کرد.

اعلانهای لحظهای

سرویسهای درگاه پرداخت مستقیم اصولا قابلیت اطلاعرسانی لحظهای برای تراکنشها و تسویهها را ندارند حال آنکه درگاههای واسط جزییات تراکنشها و پرداختها را به کمک سرویسهای اعلان متنوعی مانند پیامک و تلگرام، در اختیار کاربران قرار میدهند.

پنل مدیریتی

یکی دیگر از قابلیتهای جانبی درگاه پرداخت واسط، امکانات کاربردی متنوعی است که پنل مدیریتی درگاه پرداخت واسط در اختیار کاربران قرار میدهد. مهمترین این قابلیتها، امکان گزارشگیری از تراکنشهای انجام شده است. این گزارشهای مدون میتواند در روند رو به رشد کسبوکارها و بالا بردن میزان فروش آنها بسیار اثرگذار باشد. از طرف دیگر قابلیتهای دیگری مانند امکان تسهیم مبالغ واریزیها میباشد. این قابلیت یک امکان کاربردی بسیار ویژه برای کسبوکارهایی است که نیاز دارند سهم هر یک از ذینفعها را از واریزیهای روزانه، در لحظه تعیین و به حسابشان واریز نمایند. در واقع مدیران هر مجموعه به کمک قابلیت تسهیم میتوانند به صورت خودکار این کار را انجام بدهند.

تفاوت در نحوه نصب درگاه

برای نصب درگاه پرداخت مستقیم، اصولا نیاز به اندازهی مشخصی از دانش فنی مربوط به این حوزه وجود دارد. اما در مقابل، برای نصب درگاه پرداخت واسط، این امکان وجود دارد که با کمک مستندات ارائه شده و یا پلاگینهای موجود به سادگی درگاه پرداخت را بر روی وبسایت تجاری خود نصب نمایید.

تفاوت در سیستم پشتیبانی آنلاین و قوی

از جمله تفاوتهای عمدهی دیگر میان درگاه پرداخت واسط و مستقیم، وجود سیستم پشتیبانی قوی در سازکار درگاه پرداخت واسط است. در حقیقت برای ارتباط گرفتن با پشتیبانی درگاه مستقیم، تنها راه، تماس تلفنی است که معمولا نیز با تاخیر همراه خواهد بود. اما درگاههای واسط از پشتیبانی آنلاین برخوردارند و در کل ساعات شبانهروز با سرعت و کیفیت مطلوبی پاسخگوی کاربران میباشند.

امکان نمایش لوگو بر روی درگاه پرداخت

یک امکان بسیار حائز اهمیت دیگر که درگاه پرداخت واسط در اختیار صاحبان کسب و کارها قرار میدهد، امکان نمایش لوگو برند خودشان بر روی درگاه پرداخت است. این قابلیت علاوهبر اینکه به لحاظ تبلیغاتی اثر بسیار مثبتی میتواند داشته باشد، وجههی برند و کسب و کار مورد نظر را به شکلی حرفهایتر به مخاطبان خود معرفی میکند.

لینکپرداخت و کاربردهای آن

یکی از اشکال مختلف سرویسهای پرداخت آنلاین که ارائه دهندگان درگاه پرداخت واسط، یعنی شرکتهای پرداختیار معتبری مانند رایان پی، در اختیار مشتریانشان قرار میدهند، سرویس لینک پرداخت است. لینک پرداخت مشهور است به درگاه پرداخت بدون سایت؛ یعنی سرویسی که امکان استفاده از خدمات پرداخت آنلاین را برای کسبوکارهایی فراهم میآورد که دارای سایت سفارشی و تجاری نیستند.

لینک پرداخت اصولا ویژگیهای کاربردی و منحصربفردی دارد. اولین ویژگی لینک پرداخت، دسترسی آسان مشتریان به آن است. یعنی صاحبان کسب و کارها در هر زمینهای که فعالیت دارند میتوانند از طرق گوناگونی لینک پرداخت مورد نظرشان را برای مشتریان ارسال کنند. مثلا از طریق پیامک، ایمیل و یا هر پیامرسان دیگری که در دسترس دارند. آنگاه مشتری نیز میتواند با کلیک بر روی لینک مورد نظر وارد صفحهی پرداخت شود. لینک پرداخت همچنین بهترین گزینه برای عملیات پرداخت در محل بهشمار میرود.

تصور کنید پیکهای موتوری، به چه سادگی میتوانند به کمک استفاده از سرویس لینک پرداخت، دستگاههای کارتخوان را کنار بگذارند. برای پرداخت در محل، این امکان نیز وجود دارد که یک QR کد در اختیار مشتری قرار بگیرد و مشتری با اسکن کد مربوطه وارد صفحهی پرداخت شود. همچنین میتوان لینک پرداخت را همزمان با ارسال بسته توسط پیک، برای مشتریان ارسال نمود.

از طرف دیگر پنل مدیریتی لینک پرداخت، از قابلیتهای کاربردی یادشده مانند امکان گزارشگیری و تسهیم برخوردار است و علاوهبر آن، این امکان را نیز در اختیار صاحبان کسب و کارها میگذارد تا بتوانند از طریق ساختن آیتمهای مالی، به ویژه فعالیت تجاری خود در شبکههای اجتماعی را سر و سامان داده و تبلیغات موثری انجام بدهند. در واقع آیتمهای مالی علاوهبر اینکه مانند یک بروشور تبلیغاتی عمل میکنند، لینک پرداخت را نیز پیشاپیش به دست مشتریان میرسانند.

کدام درگاه پرداخت برای شما مناسبتر است؟

تا کنون اطلاعات خوبی دربارهی درگاه پرداخت اینترنتی، انواع آن، مزایا، تفاوتها و ویژگیها و کاربردهای هر یک به دست آوردهاید. با این وصف اکنون باید بتوانید با توجه به سازکار و سازمان کسب و کار خودتان، بهترین گزینه را انتخاب کنید و هر چه سریعتر کسب و کارتان را به روش نوین پرداخت آنلاین مجهز نمایید.

با وجود تفاوتها و ویژگیهای یاد شده میان درگاه پرداخت مستقیم و درگاه پرداخت واسط، به نظر میرسد برندها و فروشگاههای بزرگ که کسب و کار توسعهیافتهای دارند و قطعا از مجوزهای لازم برخوردار میباشند، بهتر است از درگاه پرداخت مستقیم بهره ببرند.

به علت که اولاً در ازای تراکنشها کارمزدی پرداخت نخواهند کرد و همچنین روال تسویه حساب درگاه مستقیم برایشان مطلوبتر خواهد بود. اما در عینحال اگر برای توسعهی بیشتر فعالیتهای تجاریشان نیاز به استفاده از امکانات کاربردی فراوانی داشته باشند که سرویسهای درگاه پرداخت واسط در اختیار کاربران قرار میدهد، باید بدانند که سرویس درگاه مستقیم آن امکانات و قابلیتها را ارائه نخواهد کرد.

با تمام این اوصاف، کسب و کارهای مختلف در انتخاب درگاه پرداخت مناسب باید به نکات متنوعی توجه نشان دهند. به طور کلی کسب و کارهای کوچکتر و نوپا، بهتر است از درگاه پرداخت واسط بهره ببرند. زیرا در گام نخست دریافت درگاه واسط مراحلی به مراتب کوتاه و سادهتر دارد و عبور از مراحل اخذ درگاه واسط با سهولت بیشتری همراه خواهد بود. اما این که کدام شکل سرویس درگاه واسط مناسب کسب و کارهای گوناگون است، خود جای بحث و گفتوگو دارد.

برای مثال استفاده از درگاه واسط با وجود امنیت بالای تراکنشها، سرعت و سهولت استفاده، امکانات ویژه و پشتیبانی آنلاین قوی، برای کسب و کارهای دارای وبسایت سفارشی توصیه میشود، اما کسبوکارهایی که در بستر شبکههای اینترنتی، مانند شبکهی اینستاگرام و تلگرام فعالیت میکنند، بهتر است از لینک پرداخت استفاده کنند. زیرا با توجه به ویژگیهایی که لینک پرداخت دارد، گزینهی مناسبتری برای این نوع فعالیتهای تجاری در بستر اینترنت خواهد بود. برای اینمنظور لینک پرداخت میتواند در قسمت بیو صفحه قرار داده شود و یا از طریق ساخت آیتمهای مالی و از طرق متنوع به دست مشتریان برسد.

همچنین رستورانها نیز از جمله کسب و کارهایی هستند که بهتر است از لینک پرداخت استفاده کنند. پیکهای موتوری، مراکز درمانی، فروشگاههای بزرگ که دارای منو محصولات متنوع هستند نیز میتوانند از لینک پرداخت و یا کد QR برای انجام تراکنشهای مالی بهره ببرند. این سرویسها با قابلیتهای کاربردی فراوانی که دارند میتوانند در رشد و توسعهی کسب و کارهای یاد شده و ساماندهی مالی آنها و در نهایت صرفهجویی در هزینه و زمان صرف شده در هر مجموعهی تجاری یا خدماتی، اثرگذار باشند.

درگاههای پرداخت بینالمللی

درگاههای پرداخت ارزی یا همان درگاههای پرداخت بینالمللی، همانطور که از عنوانشان مشخص است، این امکان را فراهم میکنند تا شما بتوانید تمام تراکنشهای ارزی بین المللی را انجام بدهید. بنابراین یک درگاه پرداخت ارزی میتواند تجارت شما را در سطح جهانی گسترش بدهد و امکان مراودات مالی با سایر بازارهای جهانی را برای کسب و کارتان فراهم آورد. در حقیقت برای انجام عملیات انتقال وجه بین کشورهای گوناگون و برقراری تراکنشهای بینالمللی داشتن درگاه پرداخت ارزی الزامی است.

یکی از درگاههای مشهور بینالمللی در سطح جهان، برای انجام پرداختهای ارزی، درگاه PayPal نام دارد. به کمک این درگاه ارزی میتوان در بستری امن، انواع پرداختها و مراودات مالی را در سطح بینالمللی انجام داد. درگاه پرداخت PayPal توسط یک شرکت آمریکایی اداره میشود. این سرویس پرداخت بینالمللی برای استفادهی عموم عرضه میشود تا همگان بتوانند با استفاده از آن، مبادلات مالی خودشان را به انجام برسانند.

در واقع درگاه پرداخت PayPal، درگاه الکترونیکی مناسبی به منظور جایگزین نمودن روشهای سنتی انجام تراکنش ارزی به شمار میرود. سازکارهای سنتی بانکها و استفاده از حوالههای بانکی و چکهای بانکی به منظور انجام مبادلات بینالمللی به کمک این درگاه پرداخت ارزی و جهانی، تقریبا از میان رفته است.

از طرف دیگر درگاه ارزی PayPal به عنوان یک واسطه الکترونیکی بین مرجعهای تبادلات مالی بینالمللی قرار میگیرد و عملیات انتقال وجه را به سادگی در میان فروشندگان و مشتریانشان در هر جای دنیا که باشند امکانپذیر میکند. برای نمونه درگاه پرداخت ارزی PayPal به عنوان درگاه اصلی پرداخت در بزرگترین سایت خرید و فروش آنلاین یعنی eBay شناخته میشود.

همچنین سایتهای مختلف دیگری نیز برای ارائهی خدمات خودشان به مشتریان، از این درگاه بینالمللی بهره میبرند. در حقیقت درگاه اینترنتی پیپال روش بسیار امنی برای انجام تراکنشها و خریدهای اینترنتی برای مردمان بسیاری از کشورهای جهان محسوب میگردد. متاسفانه با وجود تحریمها در ایران استفاده از درگاه پرداخت بینالمللی دشوار است و نیاز تمهیداتی برای استفاده از آن در نظر گرفته شود.

سخن پایانی

جهان در روزگار ما با سرعتی باورنکردنی در حال تغییر و تحول است. این تحولات در وجوه مختلفی دیده میشوند. مثلا در سبک زندگی و حتی مواردی جزئیتر مانند زبان و شکل مراودات ما با دیگران. یکی از وجوه زندگی ما که تحت تاثیر تحولات این عصر قرار گرفته، اشکال نوین تجارت و مبادلات مالی است. اکنون در روزگار اعداد و ارقام به سر میبریم.

بنابراین اگر کسب و کاری برپا کردهاید و به ویژه اگر به تبع تحولات یاد شده، در بستر تجارت الکترونیک فعالیت میکنید، باید از ابزارها و روشهای نوین پرداخت بهره ببرید. برای این منظور و برای اینکه بهترین و مناسبترین گزینه را انتخاب کنید، ناگزیر از شناخت انواع درگاه پرداخت و کاربردها و ویژگیهای آنها، به عنوان جدیدترین ابزار برای انجام تراکنشهای مالی خواهید بود. در این مقاله تلاش کردیم، اطلاعاتی اجمالی اما تکمیلی را پیرامون شناخت درگاه پرداخت اینترنتی، انواع آن و کاربردها و ویژگیهایش مطرح کنیم.

در انتها اگر نیاز به درگاه پرداخت اینترنتی برای کسب و کار خود دارید، پرداخت یار رایان پی یکی از شرکتهای معتبر ارائه دهنده درگاه پرداخت (https://rayanpay.com) در ایران میباشد که میتوانید کمتر از 2 ساعت، سایت و بستر کسب و کار خود را به درگاه پرداخت مجهز کنید و به شبکه پرداخت کشور متصل شوید.